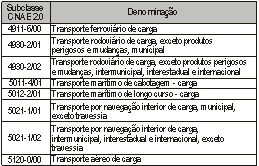

As atividades de transporte de cargas, em qualquer modalidade, são permitidas ao regime do Simples Nacional, sendo elas (Lei Complementar n° 123/2006, artigo 17, § 1° e artigo 18, §§ 5°-E e 5°-F)

TRIBUTAÇÃO

Transporte Municipal

As atividades de prestação de serviços de transporte municipal de cargas, em qualquer modalidade, de acordo com o artigo 18, § 5°-E da Lei Complementar n° 123/2006, serão tributadas na forma do Anexo III da referida lei.

Transporte Intermunicipal/Interestadual

As atividades de prestação de serviços de transporte intermunicipal e interestadual de cargas, em qualquer modalidade, serão tributadas com base no Anexo III da Lei Complementar n° 123/2006, sendo desconsiderado o percentual relativo ao ISS e adicionado o percentual relativo ao ICMS calculado pelo Anexo I da referida lei (Lei Complementar n° 123/2006, artigo 18, § 5°-E).

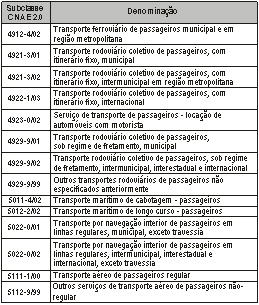

TRANSPORTE DE PASSAGEIROS

As atividades de transporte de passageiros relacionadas a seguir são permitidas ao regime do Simples Nacional (Lei Complementar n° 123/2006, artigo 17, § 1° e artigo 18, §§ 5°-B e 5°-F)

TRIBUTAÇÃO

Transporte Municipal

As atividades de prestação de serviços de transportes municipal de passageiros, de acordo com o artigo 17, § 1° e artigo 18, § 5°-B, inciso XIII, § 5°-E da Lei Complementar n° 123/2006, serão tributadas na forma do Anexo III da referida lei.

Transporte Intermunicipal/Interestadual

As atividades de prestação de serviços de transportes intermunicipal e interestadual de passageiros, serão tributadas com base no Anexo III da Lei Complementar n° 123/2006, sendo desconsiderado o percentual relativo ao ISS e adicionado o percentual relativo ao ICMS calculado pelo Anexo I da referida lei (Lei Complementar n° 123/2006, artigo 18, § 5°-E).

ATIVIDADES DE TRANSPORTES CONCOMITANTES

Algumas atividades correspondem aos códigos da CNAE ambíguos, ou seja, abrangem concomitantemente atividades impedidas e permitidas ao Simples Nacional (Resolução CGSN n° 94/2011, artigo 8°, § 2°).

Haverá viabilidade de opção pelo Simples Nacional, desde que, preste declaração, no momento da opção, que exerce tão somente atividades permitidas ao Simples Nacional (Resolução CGSN n° 94/2011, artigo 8°, § 4°).

O Anexo VII da Resolução CGSN n° 94/2011 relaciona os códigos previstos na CNAE que abrangem concomitantemente as atividades impeditivas e as permitidas ao Simples Nacional, em relação aos transportes são:

EXEMPLOS

Transporte de cargas ou passageiros - Municipal

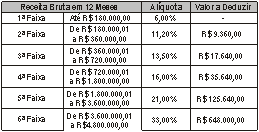

O valor devido mensalmente pelas ME e EPP optantes pelo Simples Nacional será determinado através do cálculo da alíquota efetiva, a partir da aplicação das tabelas dos anexos da Lei Complementar n° 123/2006.

A alíquota efetiva é calculada com a seguinte fórmula: RBT12 X ALIQ - PD / RBT12.

a) RBT12: receita bruta acumulada nos doze meses anteriores ao período de apuração;

b) Aliq: alíquota nominal constante dos Anexo III da Lei Complementar n° 123/2006;

c) PD: parcela a deduzir constante dos Anexo III da Lei Complementar n° 123/2006.

Para a realização do cálculo utilizaremos valores hipotéticos, segue abaixo relação de informações:

RBT12 = R$ 360.000,00

Receita do Mês = R$ 135.000,00

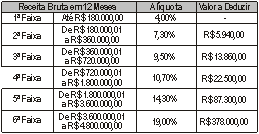

Base para o cálculo = tabela do Anexo III da Lei Complementar n° 123/2006.

1° Passo: Aplicação da Fórmula do Simples Nacional pela tabela do Anexo III:

RBT12 X ALIQ - PD / RBT12

Enquadramento da 2ª Faixa: ((360.000,00 * (11,20)) - 9.360,00) / 360.000,00 = 8,60 (Alíquota efetiva)

2° Passo: Aplicação da Alíquota Efetiva sobre a receita mensal para apuração do DAS.

Receita do Mês = R$ 135.000,00 x 8,60% = R$ 11.610,00

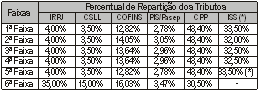

3° Passo: Partilha de repartição de tributos da alíquota efetiva pelo Anexo III da Lei Complementar n° 123/2006.

Alíquota Efetiva = 8,60%

DAS do Mês = R$ 11.610,00

Percentual de repartição dos tributos:

A repartição da alíquota efetiva está de acordo com enquadramento da 2° faixa, assim como o valor do DAS repartido pelos tributos relacionados ao Anexo III.

Transporte de cargas ou passageiros Intermunicipal/Interestadual

Com base nas mesmas informações do exemplo tratado no item anterior, segue o procedimento do cálculo com base no Anexo III para os seguintes tributos IRPJ, CSLL, COFINS, PIS e CPP e base de cálculo para o ICMS no Anexo I.

ANEXO III

RBT12 = R$ 360.000,00

Receita do Mês = R$ 135.000,00

Base para o cálculo = tabela do Anexo III da Lei Complementar n° 123/2006.

1° Passo: Aplicação da Fórmula do Simples Nacional pela tabela do Anexo III:

RBT12 X ALIQ - PD / RBT12

Enquadramento da 2ª Faixa: ((360.000,00 * (11,20)) - 9.360,00) / 360.000,00 = 8,60 (Alíquota efetiva)

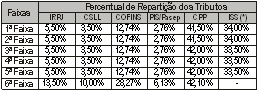

2° Passo: Partilha de repartição de tributos da alíquota efetiva pelo Anexo III da Lei Complementar n° 123/2006.

Alíquota Efetiva = 8,60000% - 2,75200% (ISS) = 5,848%.

Percentual de Repartição dos Tributos:

A repartição da alíquota efetiva está de acordo com enquadramento da 2° faixa, assim como o valor do DAS repartido pelos tributos relacionados ao Anexo III. Desconsiderando o percentual de repartição do ISS.

ANEXO I

RBT12 = R$ 360.000,00

Receita do Mês = R$ 135.000,00

Base para o cálculo tabela do Anexo I da Lei Complementar n° 123/2006.

1° Passo: Aplicação da Fórmula do Simples Nacional pela tabela do Anexo I:

RBT12 X ALIQ - PD / RBT12.

Enquadramento da 2ª Faixa: ((360.000,00 * (7,30)) - 5.940,00) / 360.000,00 = 5,6500% (Alíquota efetiva).

2° Passo: Partilha de repartição de tributos da alíquota efetiva pelo Anexo I da Lei Complementar n° 123/2006.

Alíquota Efetiva = 5,6500% X 34,00% = 1,9210%

A repartição da alíquota efetiva está de acordo com enquadramento da 2° faixa, assim como o valor do DAS repartido sendo considerado apenas o valor e percentual do ICMS do Anexo I.

Resultado final da soma das alíquotas efetivas do Anexo III e Anexo I:

Sendo assim a alíquota efetiva aplicada na receita bruta mensal para recolhimento do DAS:

Receita do Mês = R$ 135.000,00 X 7,7690% = R$ 10.488,15.

Percentual de Repartição dos Tributos: